Largement méconnue du public, la politique monétaire mondiale a connu des bouleversements spectaculaires depuis la crise financière de 2007. Les banques centrales ont procédé à des injections massives de liquidité sur les marchés, d’abord avec des moyens traditionnels, puis surtout avec des instruments non conventionnels.

Il n’est pas exagéré de parler d’un océan de liquidités sur lequel surfe actuellement l’économie mondiale. Quels sont les fondements, les mécanismes et les risques de cette évolution ?

Les limites du conventionnel

La politique monétaire traditionnelle est conçue pour influencer les taux d’intérêt à court terme afin de garantir la stabilité des prix. La banque centrale met en œuvre cette politique en achetant ou en vendant des valeurs mobilières à échéance brève. Lorsqu’elle achète un titre à une banque commerciale, la Banque nationale suisse (BNS) le paie avec l’argent supplémentaire qu’elle a elle-même créé. La banque commerciale peut alors mettre cet argent en circulation dans l’économie en accordant des crédits. Comme il y a davantage d’argent disponible, le prix de la monnaie – le taux d’intérêt à court terme – diminue. À l’inverse, la vente d’un titre provoque une hausse du loyer de l’argent en vertu du même mécanisme.

Pour avoir une vision claire de la situation actuelle, il faut comprendre que les banques centrales ont rapidement atteint les limites de cette politique monétaire conventionnelle après le déclenchement de la crise financière. Lorsqu’il est apparu toujours plus évident, courant 2008, que les turbulences financières pourraient provoquer une crise économique comparable à la Grande Dépression des années 1930, les banques centrales ont réagi immédiatement.

Leur première démarche : assouplir massivement – en plusieurs étapes, parfois concertées – leur politique monétaire en utilisant la méthode conventionnelle, à savoir abaisser les taux courts jusqu’à 0 %. Il est toutefois rapidement apparu que cela ne suffirait pas à stabiliser la situation. Or, les banques centrales ne pouvaient pas faire plonger ces taux nettement au-dessous de 0 %, sous peine d’inciter les déposants à retirer leur argent de leur compte bancaire. Elles étaient donc confrontées à un dilemme et se sont posé la question de savoir comment rendre la politique monétaire encore plus expansionniste, compte tenu du risque de dépression. La solution s’est imposée sous la forme d’une politique monétaire non conventionnelle, souvent appelée « assouplissement quantitatif ».

Une politique non conventionnelle

Le raisonnement qui sous-tend cette politique non conventionnelle est simple : lorsque les taux d’intérêt à court terme ont atteint leur niveau plancher, on essaie de faire baisser directement ceux à long terme. La politique monétaire conventionnelle vise certes à influencer indirectement les taux longs, car ceux-ci sont pertinents pour les décisions d’investissement, et donc pour celles relatives à l’économie réelle. Avec les moyens classiques, cette influence s’exerce toutefois de manière indirecte, dans la mesure où une modification des taux courts affecte la rareté de la monnaie et en fin de compte les taux dans toutes les tranches d’échéances.

La banque centrale peut néanmoins réduire directement les taux longs en achetant des titres de longue durée, comme des obligations d’État à dix ans – ce qui provoque une hausse du prix de ceux-ci et une baisse concomitante des taux d’intérêt. Comment cela fonctionne-t-il ? Si une obligation d’État acquise au prix d’émission de 100 francs rapporte un intérêt annuel de 10 francs, cela correspond à un taux d’intérêt de 10 %. Admettons que le prix du marché de cette obligation passe à 200 francs (parce que la banque centrale achète ce type d’actifs, ce qui en accroît la rareté) : les 10 francs servis sur l’emprunt ne correspondent plus qu’à un taux d’intérêt de 5 %.

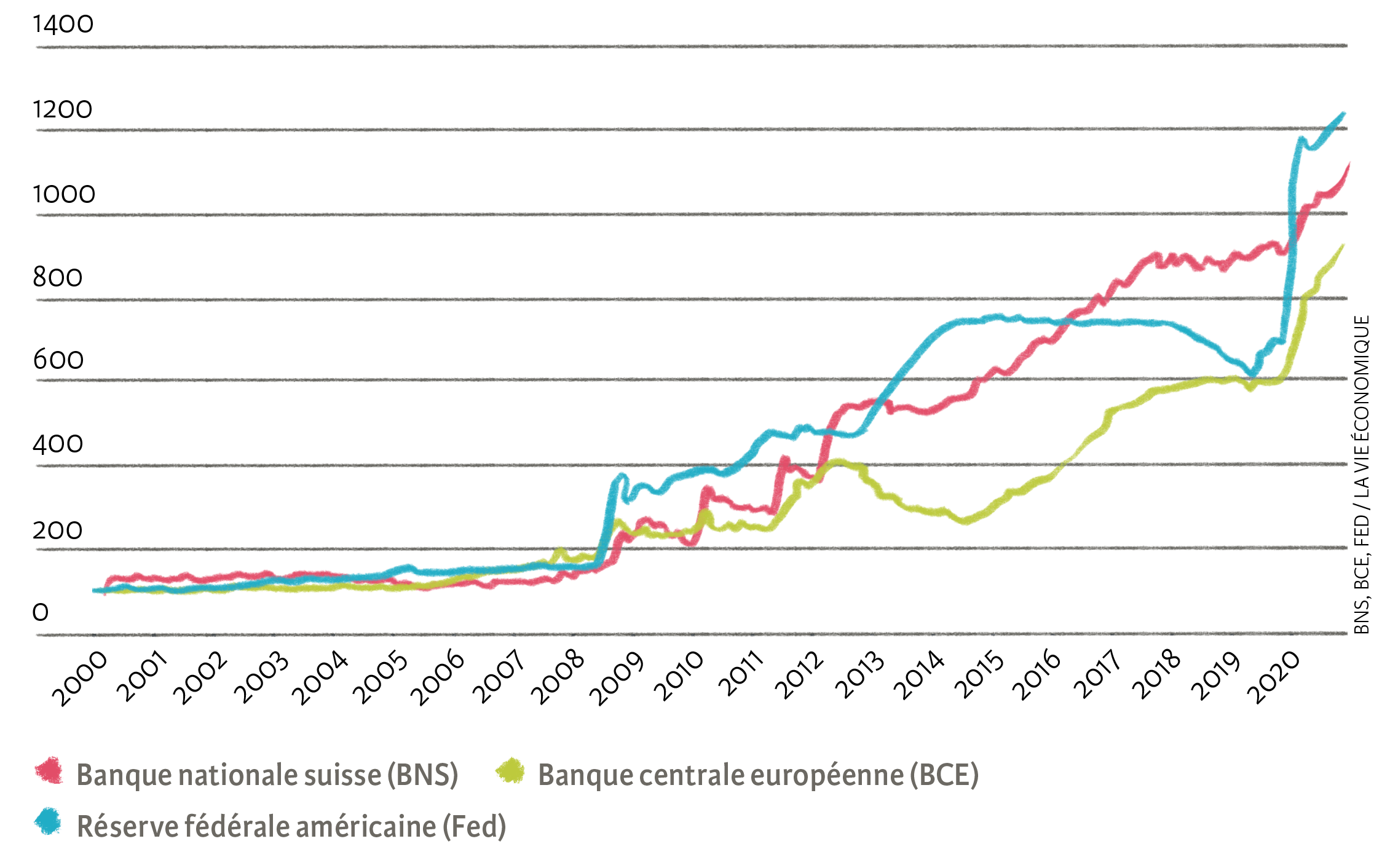

Comme les taux à long terme sont soumis à de nombreux facteurs d’influence, ces mesures non conventionnelles ne peuvent être évaluées uniquement à l’aune de l’évolution des rendements. L’impact de cette politique est cependant visible dans les bilans des banques centrales, où les titres achetés apparaissent : leur bilan s’alourdit (voir illustration). Alors que les bilans des banques centrales subissaient peu de fluctuations dans les années précédant la crise financière, les choses ont radicalement changé dès 2008.

La Réserve fédérale américaine (Fed) a ouvert la voie en doublant rapidement son bilan en 2008. Fin 2016, le total de son bilan était environ cinq fois plus élevé qu’au début de la crise. La Banque centrale européenne (BCE) est, dans un premier temps, intervenue moins massivement. Depuis 2015, toutefois, elle mène explicitement une politique monétaire non conventionnelle afin d’accroître sensiblement la liquidité. Pour sa part, la BNS a multiplié son bilan dans des proportions similaires à celles de la Fed. Ce n’est toutefois pas la politique d’assouplissement quantitatif qui a motivé son action : le bilan de la BNS a pris de l’embonpoint parce que celle-ci a dû répondre au risque de surévaluation du franc en achetant des devises.

Les banques centrales ont continué à inonder le marché de liquidités bien après la fin de la crise financière. Dans le cadre de la lutte contre la pandémie de coronavirus, la Fed et la BCE, en particulier, ont à nouveau fait exploser leur bilan : celui de la Fed a ainsi été multiplié par douze depuis l’an 2000 !

Gonflement des bilans des banques centrales (indice, 2000 = 100)

Source : BNS, BCE, Fed / La Vie économique

Un risque accru d’inflation ?

En raison de cette politique monétaire extraordinairement expansionniste, la quantité de monnaie créée par les banques centrales a atteint des niveaux historiques. Cette flambée de la masse monétaire associée à une croissance quasi nulle de la production de biens soulève la question de savoir pourquoi l’inflation demeure si faible.

Jusqu’à présent, une grande partie des liquidités créées par les instituts d’émission est restée sur les comptes des banques commerciales auprès de la banque centrale sous forme de réserves excédentaires et n’atteint donc pas l’économie par le biais de crédits. Cette situation est certainement due au fait que les banques commerciales redoublent de prudence après l’expérience de la pénurie de liquidités durant la crise financière. D’autre part, les liquidités sont majoritairement allouées à des placements en valeurs réelles (actions, obligations, immeubles, etc.) plutôt qu’à des crédits. Les valorisations actuellement très élevées sur ces marchés sont vraisemblablement liées aux fortes hausses de prix dues à la surabondance de liquidités. L’inflation traditionnelle des prix des biens fait certes défaut, mais on constate tout de même une inflation des prix des valeurs réelles.

La politique monétaire étant axée sur la stabilité des prix des biens, il n’y a – à proprement parler – nul besoin de procéder à des ajustements immédiats. Mais la surévaluation des valeurs réelles pourrait se révéler problématique pour la stabilité financière en cas de chute rapide des cours. Surtout, un retour à la normalité historique – soit une augmentation des crédits octroyés par les banques – ferait rapidement resurgir le spectre de l’inflation dans un contexte de liquidité pléthorique. Une normalisation de la politique monétaire extraordinaire sans turbulences majeures sera donc l’un des principaux défis macroéconomiques à relever dans un avenir proche.