En 2019, le compte de la Confédération a une nouvelle fois bouclé plus favorablement que prévu : avec un excédent de 3,6 milliards de francs, le solde de financement, valeur déterminante pour le frein à l’endettement, a dépassé les prévisions de près de 2,4 milliards – et cela malgré de nouvelles méthodes d’évaluation et l’adaptation en 2017 de la pratique comptable en matière de provisions. Sans ces dernières, l’excédent aurait atteint 5,1 milliards. C’est la raison pour laquelle la gestion du budget fédéral prête régulièrement le flanc à la critique.

Certains déplorent le fait que, malgré des ajustements répétés, le compte de financement ne reflète pas la situation réelle des revenus et donne une image trop optimiste du budget à cause de l’impôt anticipé récupérable. D’autres se plaignent de voir l’effort d’économie se poursuivre en dépit des excédents importants et répétés et de la réduction continue de la dette.

Compte tenu des dépenses publiques colossales liées à la crise du coronavirus, les critiques sont temporairement moins virulentes, mais elles soulèvent tout de même des questions : quel est l’état réel des finances de la Confédération ? Le contrôle budgétaire par le frein à l’endettement est-il encore adapté à la situation ?

Un tableau des flux de trésorerie obsolète

La base même du contrôle budgétaire de la Confédération est le compte de financement. Il fait le lien avec le frein à l’endettement introduit en 2003, qui vise à assurer l’équilibre des dépenses et des recettes sur un cycle conjoncturel et à préserver le budget fédéral des déséquilibres structurels. Pendant des années, le budget de la Confédération s’est basé sur un tableau des flux de trésorerie particulier, qui montrait uniquement les transactions ayant un effet sur la trésorerie d’une période comptable.

Depuis l’introduction du nouveau modèle comptable de la Confédération (NMC) lors du budget 2007, les finances fédérales obéissent au principe de la double comptabilité conformément aux normes internationales (Ipsas). À l’image de l’économie privée et des organisations à but non lucratif, elle repose sur des instruments de gestion largement reconnus, tels qu’un compte de résultats et un bilan, qui font de la Suisse l’un des pays les plus avancés à cet égard. Le compte de résultats n’indique pas les flux de trésorerie, mais la diminution effective de valeurs au cours d’une période comptable. Le bilan complète le tableau avec la valeur des fonds en comparant les actifs accumulés avec les engagements financiers.

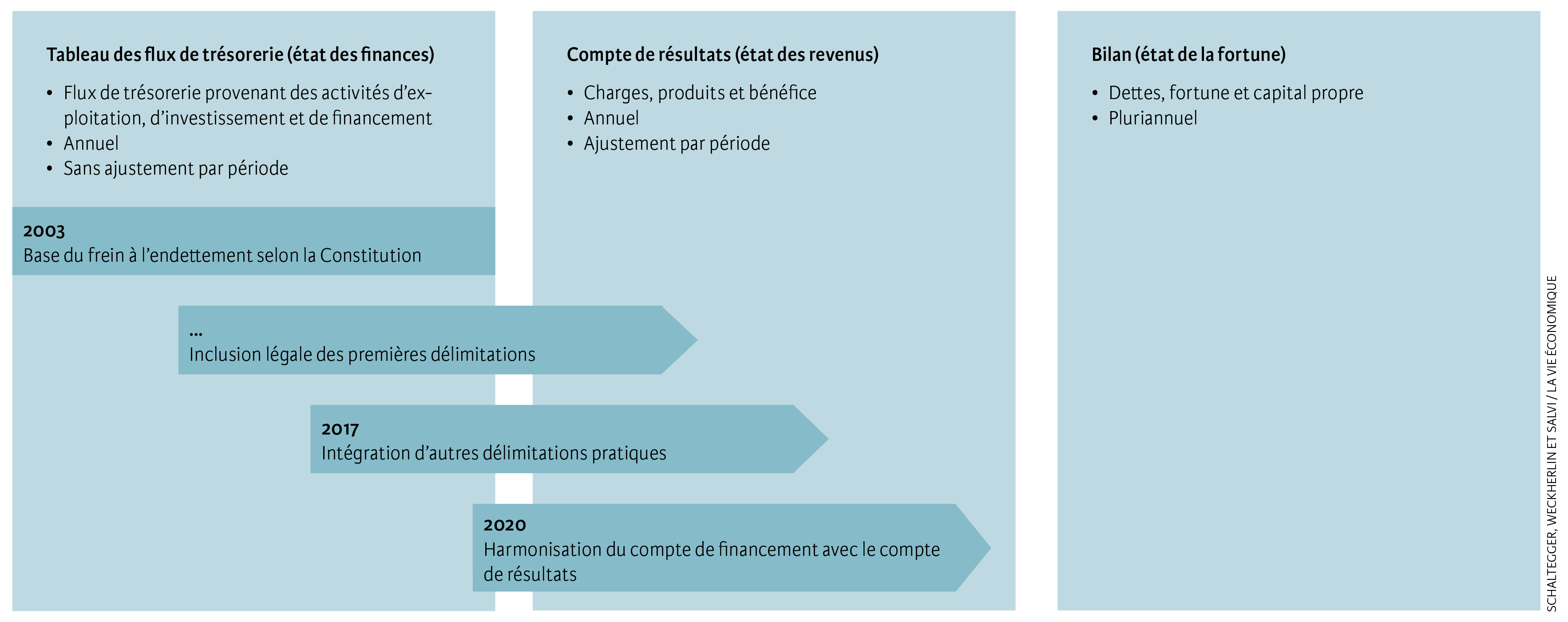

Pour le frein à l’endettement et donc le contrôle de la politique financière par le Parlement, le compte de financement est resté pertinent malgré la réforme comptable. Ces dernières années, cependant, la Confédération a introduit dans l’aspect du financement de plus en plus d’éléments comptables fondés sur le principe du fait générateur (voir illustration 1). Par exemple, si les demandes de remboursement des retenues de l’impôt anticipé de l’année précédente sont déposées en janvier, le remboursement prévisible reste imputé à l’année précédente. Depuis la clôture du compte 2017, la Confédération, en plus de la régularisation des cas concrètement prévisibles, a inscrit une provision générale au compte de financement et repris ainsi un autre élément du compte de résultats.

Ill. 1. Trois instruments reconnus de la gestion budgétaire

Remarque : les éléments bleu foncé correspondent aux comptes financiers de la Confédération, lesquels se fondaient principalement sur le tableau des flux de trésorerie lorsque le frein à l’endettement a été introduit en 2003. Ils se sont entre-temps rapprochés du compte de résultats.

Source : Schaltegger, Weckherlin et Salvi / La Vie économique

Si les provisions, entachées d’incertitudes, doivent impérativement figurer dans le compte de résultats, elles restent sans objet dans le compte de financement axé sur les flux de trésorerie[1]. C’est pourquoi le Contrôle fédéral des finances (CDF), l’organe suprême de surveillance financière de la Confédération, a désavoué cette pratique. Le Conseil fédéral prévoit maintenant de modifier la loi sur les finances dans le cadre d’une motion déposée par le conseiller aux États Peter Hegglin (PDC/ZG) afin d’autoriser l’inclusion d’échéances et de provisions dans le compte financier[2].

Pour une vision à long terme

La question de savoir comment présenter et évaluer au mieux la situation financière de la Confédération se pose aussitôt. Une chose est claire : un État doit pouvoir démontrer, au-delà de ses budgets annuels et de son niveau d’endettement, qu’il est financièrement viable et capable de faire face à ses obligations à long terme. C’est ce que montre – une fois de plus – de manière éclatante la crise actuelle du coronavirus. Seul un aperçu complet permet au Parlement, à l’administration et au gouvernement de remplir leurs tâches fiduciaires de manière transparente et claire.

Dans les discussions actuelles, le bilan joue également un rôle particulièrement important. En effet, la décision éventuelle de suspendre la réduction de la dette ou de financer davantage l’investissement par le crédit ne peut pas se fonder uniquement sur le compte financier ou le compte de résultats, dont la valeur informative est limitée à un an. Il est donc capital d’inclure le bilan, avec son orientation à long terme. Il fait la différence entre la fortune (actif) et les dettes (passif), l’excédent de l’actif sur le passif correspondant au capital propre. Plus le financement par fonds propres est solide, plus le bilan est sain. À cela s’ajoute l’intensité en capital : un bilan est d’autant plus satisfaisant que la valeur des actifs immobilisés par employé de l’État est faible.

Le capital propre d’un État n’est pas seulement important pour les choix d’investissement. Les pays ayant une forte dotation en fonds propres se financent plus facilement dans la durée : leurs coûts de financement sont moins élevés et ils sont mieux à même de répondre aux chocs économiques, comme celui de la crise actuelle, par une politique budgétaire discrétionnaire[3]. Du point de vue de cette résilience, il est important de pouvoir disposer d’un important volant de fonds propres. En 2015, la Confédération présentait encore des fonds propres négatifs de quelque 21 milliards de francs (voir illustration 2). Du point de vue du bilan, il aurait été peu judicieux d’assouplir le frein à l’endettement à ce moment-là malgré les excédents élevés. Il n’y a toutefois pas eu de débat public sur ce sujet jusqu’à présent.

Ill. 2. Excédent, dette et capital propre de la Confédération (2007–2018)

Source : AFF Centre de données (2020) / La Vie économique

L’État a-t-il besoin de capital propre ?

Il est important de détenir suffisamment de capital propre, surtout en temps de crise. Une règle d’or du secteur privé veut qu’une entreprise soit solidement financée si son ratio de fonds propres – soit le rapport entre les fonds propres et le total du bilan – est supérieur à 35 %. Les entreprises fonctionnant de manière cyclique devraient avoir des ratios plutôt élevés, tandis que celles dont les activités sont régulières peuvent s’accommoder de valeurs plus faibles. Le niveau du capital propre indique ainsi la marge de manœuvre dont disposera une organisation à l’avenir, ce qui est particulièrement important dans le débat sur la durabilité. Pour les États également, ce concept revêt toujours plus d’importance : tant l’Organisation de coopération et de développement économiques (OCDE) que le Fonds monétaire international (FMI) recommandent aux États de rester positifs en capital propre. Certains cantons comme Bâle-Campagne et Lucerne ont déjà pris des dispositions dans ce sens. Il n’existe cependant pas à ce jour de normes claires sur la valeur limite ou le ratio de capital propre des États.

Pour assurer la résilience d’un État, mais aussi offrir un gage de prévisibilité aux citoyens et une marge de manœuvre aux générations futures, il est toutefois indispensable de disposer d’un capital propre positif. Dans ce contexte, les valeurs du secteur privé et son expérience des différents cycles pourraient servir de référence. On pourrait certes faire valoir que la solvabilité d’un État est moins rapidement menacée que celle d’une entreprise et que sa dotation en fonds propres pourrait être plus faible. Pourtant, la dernière crise financière a montré que les États perdent rapidement en crédibilité et en durabilité lorsqu’ils incluent des créances douteuses dans leur bilan et que leurs options de refinancement en souffrent, d’autant qu’il existe une étroite corrélation entre la volatilité des revenus de l’État et sa structure économique locale. Face aux milliards de francs mobilisés dans la crise du Covid-19, même les 29,5 milliards de capital propre dont disposait la Confédération fin 2019 semblent plutôt maigres.

Améliorer les bases de décision

Qu’est-ce que cela signifie pour le frein à l’endettement ? En tant que variable axée à l’origine sur le flux de trésorerie, cet instrument n’a pas toujours de lien évident avec le compte de résultats, car il n’affecte pas les résultats à des périodes différentes. Le mécanisme du compte de régularisation absorbe certes des fluctuations mineures à court terme, mais les fluctuations inhabituelles du solde de financement nécessitent à chaque fois une explication.

La proposition du Conseil fédéral de rapprocher le compte de financement du compte de résultats est un moyen de résoudre ce problème[4]. Mais les pratiques comptables et de gestion financière modernes offrent aussi d’autres options. Parmi les organisations à but non lucratif, il est désormais courant de formuler des exigences sur le compte de résultats et le bilan – notamment en matière de capital propre – en plus de l’analyse des flux de trésorerie. À l’échelon des cantons, par exemple, les directives les plus répandues concernent le compte de résultats[5].

La Confédération pourrait aussi se doter d’une réglementation du capital propre complétant le compte de financement actuel. La référence au bilan offrirait une bonne base de décision, notamment à l’égard des demandes de réduction de la dette. Cela permettrait, probablement sans même devoir adapter le compte de financement, de déterminer le niveau de capital propre, comparé à la somme du bilan, à partir duquel un assouplissement de la règle des dépenses est possible. En outre, une exigence plus étendue concernant le compte de résultats et d’investissement, basée sur la réglementation actuelle, est également envisageable.

La Nouvelle-Zélande montre l’exemple

Il ne fait aucun doute qu’en matière de gouvernance fiscale, la Nouvelle-Zélande se pose actuellement en leader. Depuis une trentaine d’années, elle applique systématiquement les normes comptables internationales, tant pour l’établissement des rapports que pour la gestion budgétaire[6].

Ce pays met l’accent sur le renforcement du bilan à long terme, grâce à l’accroissement de la fortune nette sur la durée. Pour rendre cet objectif opérationnel, des scénarios pluriannuels sont établis. Les prévisions du bilan portent sur une période de six à dix ans et incluent les principaux agrégats : l’actif, le passif et la valeur nette. Le compte de résultats s’étend aussi au-delà d’un an. Les autorités utilisent ces prévisions pour évaluer l’impact des investissements publics comme celui des réformes de la fiscalité ou du régime des rentes.

En Suisse également, des activités significatives sortent du cadre des budgets publics ordinaires. Elles peuvent relever du champ de la consolidation et de la responsabilité de la Confédération ou être administrées par celle-ci uniquement à titre fiduciaire. Dans tous les cas, le frein à l’endettement ne s’applique pas, par exemple, aux assurances sociales de la Confédération ou à ses entreprises. Le compte consolidé de la Confédération (CCC) fournit bien une certaine vue d’ensemble, mais il est établi en dehors du compte d’État ordinaire.

La Confédération pourrait donc également envisager d’établir des bilans et des comptes de résultats prévisionnels à long terme : en comparant les actifs et les engagements publics actuels avec les prévisions budgétaires à longue échéance, l’Administration fédérale des finances pourrait déterminer si les finances publiques sont bien positionnées et durables pour affronter la pression démographique liée au vieillissement rapide de la population. Or donc, il serait judicieux d’adopter une approche globale intégrant au bilan et au compte de résultats les perspectives à long terme qui se dessinent aujourd’hui.

Le frein à l’endettement reste incontournable

En conclusion, on peut affirmer que la Confédération dispose déjà d’outils efficaces pour piloter sa gestion budgétaire. Sur le plan international, son modèle comptable général fait également bonne figure. Pour une politique tournée vers l’avenir, il serait toutefois souhaitable de ne pas utiliser ces paramètres uniquement dans une optique comptable et de reporting, mais aussi de les intégrer plus étroitement aux décisions de politique financière et de les développer en fonction de ces besoins.

En raison de la complexité des causalités, les valeurs comptables et les chiffres clés sont toujours entachés d’incertitudes, ce qui peut conduire à de mauvaises décisions. Les chiffres financiers ne sont pas la réalité, mais plus la base sur laquelle ils s’appuient est large, plus ils s’en rapprochent[7]. C’est d’autant plus vrai lorsque les normes comptables internationales sont respectées et que les chiffres sont soumis à une autorité de contrôle efficace.

Une gestion budgétaire davantage axée sur le bilan offrirait une plus grande transparence et une meilleure base d’information pour les décisions de politique financière, sans qu’il faille négliger des variables éprouvées comme les dépenses et les recettes, les excédents budgétaires ou la dette brute. Car un mécanisme annuel s’impose pour protéger les finances fédérales. À cet égard, un plafond de dépenses – basé sur des éléments de calcul clairement définis et complets – ne constitue pas un obstacle, mais un instrument nécessaire. C’est ce que prouvent l’expérience suisse, mais aussi les enseignements de l’économie financière, bien étayés sur les plans théorique et empirique – comme le confirme une fois de plus la crise actuelle du coronavirus.

- Schaltegger et Salvi (2020).

- Motion 16.4018.

- FMI (2018).

- Bergmann et. al. (2019).

- Waldmeier et al. (2015).

- Center for Public Impact (2019).

- Weckherlin (2003).