Une question divise les esprits dans le débat autour de l’accord-cadre entre la Suisse et l’Union européenne (UE) : le régime d’aides européen. On entend ici par « aide » les avantages procurés par les pouvoirs publics qui favorisent certaines entreprises ou certaines branches, faussant ainsi la concurrence. Ces aides comprennent également les subventions croisées de services fournis sur le marché libre par une entreprise en situation de monopole. La législation européenne interdit ces aides ou les assortit de conditions précises lorsqu’elle les autorise à titre exceptionnel. Le projet d’accord-cadre prévoit que les principes du régime d’aides européen seront applicables à l’accord sur le transport aérien déjà en vigueur et aux futurs accords sur l’accès aux marchés. Il n’est donc pas exclu que ce régime régisse aussi à l’avenir le domaine des assurances immobilières. Une objection revient souvent dans ce débat : transposer ce régime aux établissements cantonaux d’assurance (ECA) s’avère problématique. Les voix critiques suggèrent en effet que deux aspects des monopoles cantonaux dans ce domaine sont incompatibles avec le régime de Bruxelles : le monopole en soi et la fourniture de services dans les secteurs non soumis au monopole.

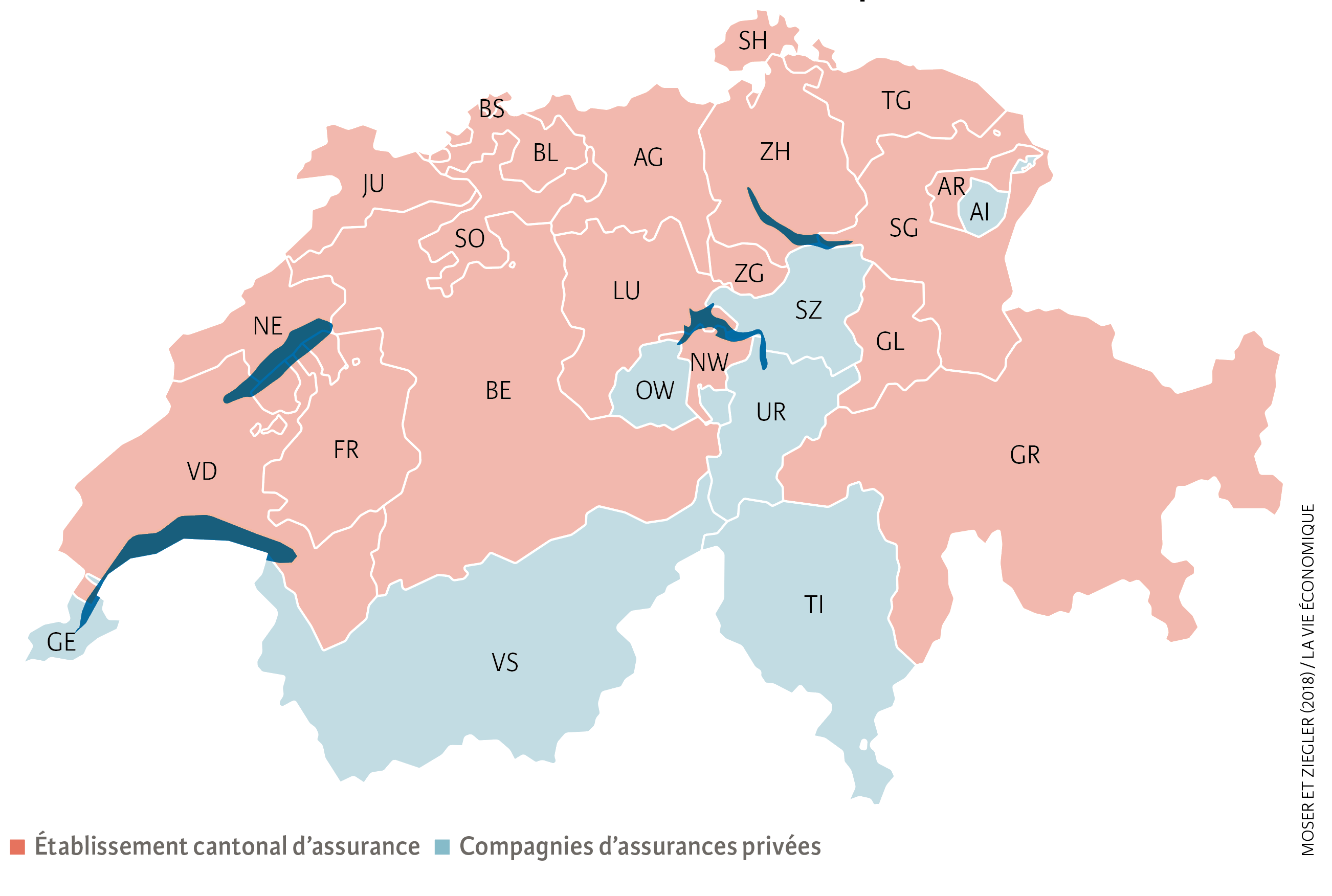

Actuellement, 19 cantons comptent des établissements d’assurance immobilière de droit public, auxquelles la loi confère un monopole en matière d’assurance contre les incendies et les dangers naturels (voir illustration). Les propriétaires, qu’il s’agisse de particuliers ou d’entreprises, ont l’obligation de s’assurer auprès de l’établissement de leur canton. Quant à l’établissement, il est tenu d’assurer tous les risques sur son territoire. Les ECA s’investissent également dans la prévention et la lutte contre les dommages, et peuvent par exemple contraindre les propriétaires à adopter des mesures préventives. Dans les sept cantons qui n’ont pas d’établissement public d’assurance, ce sont des compagnies privées qui assurent les immeubles.

Établissements cantonaux d’assurance et assurances privées en Suisse

Source : Moser et Ziegler (2018) / La Vie économique

Un monopole guère menacé

Pour savoir si le monopole et l’exercice d’une activité commerciale en dehors de ce monopole sont compatibles avec le régime d’aides, il est indispensable de distinguer ces deux aspects. Le monopole limite la liberté de prestation de services dans le marché intérieur de l’UE, de sorte que le caractère licite d’un monopole des ECA ne dépend pas de la transposition du régime d’aides européen. La question referait toutefois surface si la Suisse adoptait cette liberté de prestation de services dans le cadre d’un futur accord sur les prestations financières ou les assurances.

Nous estimons néanmoins que le régime obligatoire et le monopole des ECA pourraient être maintenus, même si la Suisse finissait par libéraliser les prestations de services. En effet, la Cour de justice européenne juge licites des restrictions de la liberté de prestation de services, à certaines conditions : elles doivent servir l’intérêt public, être proportionnelles et ne pas avoir un but protectionniste. Selon nous, les ECA satisfont ces conditions, car elles corrigent durablement une défaillance du marché.

Diverses études économiques montrent que ces établissements procurent une protection efficace et effective contre les dangers naturels et présentent des avantages essentiels par rapport aux systèmes soumis aux lois du marché. Ces résultats se basent sur la comparaison des deux régimes en Suisse ainsi que sur des analyses portant sur le passage d’une situation de monopole à des systèmes fondés sur le principe de la concurrence en Allemagne (voir encadré).

Ces résultats ne sont guère étonnants dans la mesure où l’asymétrie des informations, à l’origine de coûts de transaction importants, est caractéristique des assurances immobilières, ce qui induit un aléa moral : les propriétaires ayant souscrit une assurance tous risques sont incités à moins investir dans des mesures de prévention. L’un des atouts des ECA est de mieux prévenir cette incitation perverse, car ils peuvent mettre les expériences glanées dans la gestion des sinistres au service de la prévention. Certes, les assureurs privés s’acquittent également d’une taxe pour la prévention, mais ils ne sont pas associés aux mesures de prévention et de lutte contre les incendies.

Des exigences similaires au droit suisse

Le régime d’aides européen est cependant applicable aux activités que les ECA réalisent en dehors de leur monopole. Certains établissements cantonaux proposent des assurances en concurrence avec des compagnies privées. Le droit suisse autorise actuellement les entreprises publiques à concurrencer le secteur privé, mais leurs activités doivent reposer sur une base légale, servir l’intérêt public, être proportionnelles et reposer sur des motivations ne relevant pas uniquement de la fiscalité ou de l’économie d’entreprise. Ces activités doivent en outre respecter les principes généraux du droit de la concurrence. Il s’agit dès lors vérifier si le régime d’aides européen pose des exigences plus strictes que le droit suisse.

La question de savoir si les activités monopolistiques subventionnent de manière croisée les activités soumises à la libre concurrence est également centrale dans le régime d’aides européen : un tel traitement fausserait la concurrence et serait interdit dans l’UE. Pour prouver l’absence de subventionnement croisé, le domaine soumis à la concurrence doit être comptabilisé séparément et relever correctement les revenus et les dépenses. Par ailleurs, les subventions publiques versées au secteur monopolistique ne doivent pas être affectées aux activités sur le marché libre. De même, tous les frais supplémentaires consentis par une entreprise pour mener des activités sur ce marché doivent être imputés à ces activités, qui doivent contribuer de façon appropriée à la couverture des frais généraux et à la rémunération des fonds propres.

Les exigences du droit communautaire en matière d’aides d’État sont donc comparables à celles de l’ordre juridique suisse. Dans les deux cas, le législateur veut éviter que des entreprises publiques bénéficient d’avantages concurrentiels. Ceux-ci peuvent avoir plusieurs origines : une réglementation préférentielle, un subventionnement croisé, des avantages financiers ou un accès privilégié à des données provenant du secteur sous monopole. Les avantages potentiels des ECA en matière d’information et de réputation constituent l’un des aspects les plus délicats : pour prospecter des clients sur le marché libre, ces établissements peuvent d’une part faire valoir leur image de marque et, de l’autre, utiliser les données que leur fournissent leurs affaires monopolistiques. Aucune règle explicite à ce sujet ne figure dans l’avis de la Commission européenne ou dans la jurisprudence de la Cour de justice européenne. Toutefois, l’interdiction générale des subventions croisées et les distorsions de concurrence qui en résultent peuvent conduire à une interdiction des abus similaire à celle de la Commission suisse de la concurrence.

L’indispensable séparation des domaines

Il n’y a donc pas de différences fondamentales entre les dispositions légales européennes et suisses. Quel que soit le régime juridique, la difficulté pratique réside dans la preuve à fournir pour chaque cas concret, même si la Cour de justice européenne ne pose pas d’exigences excessives en la matière. Elle se borne à demander que les exigences mentionnées ci-dessus soient remplies de façon probante et que rien ne laisse penser que les flux financiers entre les domaines d’affaires soient sous-estimés ou fixés arbitrairement.

En principe, cette preuve peut être fournie dans différents modèles d’organisation. Ainsi, les activités soumises à la concurrence peuvent être séparées au sein de l’institution et confiées à une filiale de droit privé. Celle-ci est, à l’instar des compagnies d’assurances privées, soumise à la loi sur la surveillance des assurances (LSA) et à la vigilance de l’Autorité fédérale de surveillance des marchés financiers (Finma). Un autre modèle consisterait pour les ECA à commercialiser leurs produits soumis à la concurrence en même temps que leurs prestations monopolistiques. Le cas échéant, seuls les coûts devraient faire l’objet d’une comptabilité séparée.

Il est en théorie possible de satisfaire aux conditions légales dans un modèle comme dans l’autre. Cependant, il sera plus facile de le démontrer et de satisfaire au principe de transparence avec une séparation institutionnelle plutôt que purement comptable. En outre, dans le cas d’une séparation institutionnelle, la LSA garantit automatiquement l’égalité de traitement en matière de réglementation et d’imposition pour l’entité privée. Dans ce modèle, les flux financiers sont plus transparents et les frais généraux partagés probablement inférieurs à ceux de la solution intégrée, ce qui réduit le risque de financement croisé.

La situation de monopole des ECA et leur présence – limitée – sur le marché libre seraient donc également admises si la liberté de prestation de services et le régime d’aides de l’UE s’appliquaient à la Suisse. Certes, le projet d’accord-cadre actuel ne prévoit pas cette transposition, mais rien ne laisse supposer que celle-ci aurait pour conséquence une modification du régime juridique applicable aux assurances immobilières si elle se concrétisait dans un avenir plus ou moins proche.