Le fait que les taux de change, en se modifiant, renchérissent les produits suisses par rapport à ceux d’autres pays n’a rien de nouveau. Le système de Bretton-Woods avait arrimé les monnaies au dollar US. Depuis son effondrement en 1973, les cours ont connu des périodes de forte turbulence.

L’impact économique d’une réévaluation est multiple. Les consommateurs peuvent s’offrir des vacances meilleur marché à l’étranger et payer moins cher en Suisse les produits importés. Quant aux commerçants, ils ne répercutent en général ni complètement ni immédiatement les économies réalisées, ce qui a pour conséquence d’accroître leur marge.

Les producteurs, qui écoulent une partie substantielle de leurs marchandises sur les marchés internationaux, se réjouissent moins d’une appréciation de la monnaie. En présence d’une forte concurrence étrangère, ils sont obligés de baisser les prix pour éviter de voir leurs ventes fortement reculer. Cependant, s’ils sont très spécialisés et que l’on ne peut pas facilement remplacer leurs produits par d’autres fabriqués à l’étranger, l’impact sur la demande est moindre ou ne se fait sentir qu’avec un temps de retard… à condition que les prix en monnaie locale restent inchangés.

Les producteurs qui alimentent essentiellement le marché intérieur se trouvent dans une situation comparable à l’industrie d’exportation, si des marchandises importés leur font concurrence. La catégorie qui s’en sort le mieux est celle dont les produits sont largement protégés de la concurrence étrangère par des entraves commerciales ou par la non-négociabilité des tarifs.

Les prix à la production offrent davantage de clarté

La hausse enregistrée après la levée du taux plancher en janvier 2015 n’était pas particulièrement forte comparée à d’autres phases de réévaluation. Elle a, par contre, été rapide : du jour au lendemain, l’USD a perdu 14 % de sa valeur et l’euro 16 %. Même pendant les turbulences qui ont suivi la dissolution du système de Bretton Woods, le dollar ne s’était pas déprécié de plus de 5 % en une journée par rapport au franc.

Pour l’économie, les fluctuations quotidiennes sont moins significatives que les variations cumulées sur une période moyenne ou longue. Or, ces dernières étaient nettement plus faibles en 2015 que durant les phases précédentes de réévaluation. Si l’on considère la valeur du franc par rapport aux principales monnaies et que l’on pondère chacune d’elles par sa quote-part dans les exportations suisses, la hausse est de 8,7 % entre 2014 et l’année suivante. En corrigeant la différence d’évolution des prix en Suisse et à l’étranger pour cette période en fonction des prix à la consommation et des prix de gros, l’appréciation s’atténue encore légèrement : elle atteint 7,0 % si on utilise l’indice des prix à la consommation (IPC) et 7,8 % avec l’indice des prix de gros (IPG).

Pour les fabricants suisses, les prix de gros sont les plus significatifs, car ils reflètent le niveau des coûts sur le marché intérieur. L’inconvénient de l’IPC est qu’il inclut des biens importés. Toutefois, l’IPG prend aussi en compte des prix étrangers, de manière indirecte, puisque les marchandises contiennent habituellement des matières premières et des produits intermédiaires importés.

L’élasticité des taux de change, une variable déterminante

Dans une phase de réévaluation (voir tableau), les coûts de production des produits indigènes, mesurés en monnaie étrangère, augmentent ; ceux des produits étrangers, mesurés en francs, diminuent. Si les producteurs ne réduisent pas leurs prix sur le marché intérieur dans une telle situation, ils risquent de voir la demande baisser ou même se tarir. Les « élasticités-prix » (de la demande) indiquent dans quelle mesure cela peut arriver. Plus la demande est élastique, plus le chiffre d’affaires diminue en cas de hausse des prix : avec une élasticité de -1, le recul des ventes et l’augmentation des prix évoluent de manière identique en pourcentage. Avec une élasticité de -0,5, la demande ne diminue que de moitié. Par contre, avec -2, son recul est du double de celui des prix (toujours en pourcentage). Les biens dont nous avons besoin régulièrement – comme l’électricité ou l’essence – ont une élasticité faible, tandis que les produits qui sont facilement substituables – comme la voiture d’un fabricant précis – présentent une élasticité beaucoup plus élevée.

Phases de réévaluation du franc depuis 1973 (en %)

| nominal | IPC réel (prix à la consommation) | IPG réel (prix de gros) | |

| 1973–1978 | 73,9 | 29,4 | – |

| 1992–1995 | 16,8 | 15,2 | – |

| 2000–2002 | 9,6 | 6,1 | 7,2 |

| 2007–2011 | 33,2 | 27,0 | 19,8 |

| 2004–2015 | 8,7 | 7,0 | 7,8 |

Remarque : deux périodes de réévaluation survenues entre 1980 et 1990 ne sont pas incluses, car la valeur du franc en termes réels se trouvait au-dessous du niveau de 1978. Cela vaut également pour la période indiquée, mais l’écart par rapport à la précédente phase de réévaluation est plus grand.

Source : BNS / La Vie économique

Étant donné que les taux de change sont également constitutifs des prix, leur élasticité permet de connaître les variations en biens exportés et importés lorsqu’ils se modifient. Le niveau de ces élasticités est déterminé par les fonctions économiques et les possibilités de substitution : alors que la décision de renoncer à un achat ou de substituer des produits par d’autres, pratiquement identiques, peut être prise rapidement, il faut plus de temps pour se rabattre sur des produits simplement similaires ou présentant des caractéristiques semblables. Ainsi, la mise sur pied d’une installation fabriquant à l’étranger des produits de remplacement est un long processus.

Les délais de commande et de livraison jouent également un rôle lorsqu’il faut trouver rapidement des solutions de remplacement plus avantageuses. C’est la raison pour laquelle on fait souvent une distinction, dans le domaine des taux de change, entre les élasticités à court et à long termes, les secondes étant normalement plus élevées. C’est seulement si le producteur peut adapter ses coûts de production aux variations de son environnement que des élasticités monétaires à plus long terme sont envisageables. Il est, toutefois, justifié de se demander pourquoi ces économies de coûts n’ont pas été réalisées plus tôt.

Toujours plus de travailleurs dans l’industrie

L’analyse se complique par le fait que le franc suisse s’apprécie surtout dans les périodes où la conjoncture internationale est morose ou turbulente. La situation économique – « boom », utilisation normale des capacités ou récession – est généralement plus importante à court terme que les taux de change. Malgré tout, on peut partie de l’idée qu’il serait rationnel pour les entreprises suisses de se concentrer sur des produits dégageant des marges élevées et présentant une faible élasticité des taux de change. En effet, la fabrication à grande échelle de produits générant de faibles marges, comme de simples marchandises en plastique ou en métal, s’avère rapidement non rentable lorsque les taux de change fluctuent. Le même constat s’applique aux produits ayant une élasticité-prix élevée, comme les voitures.

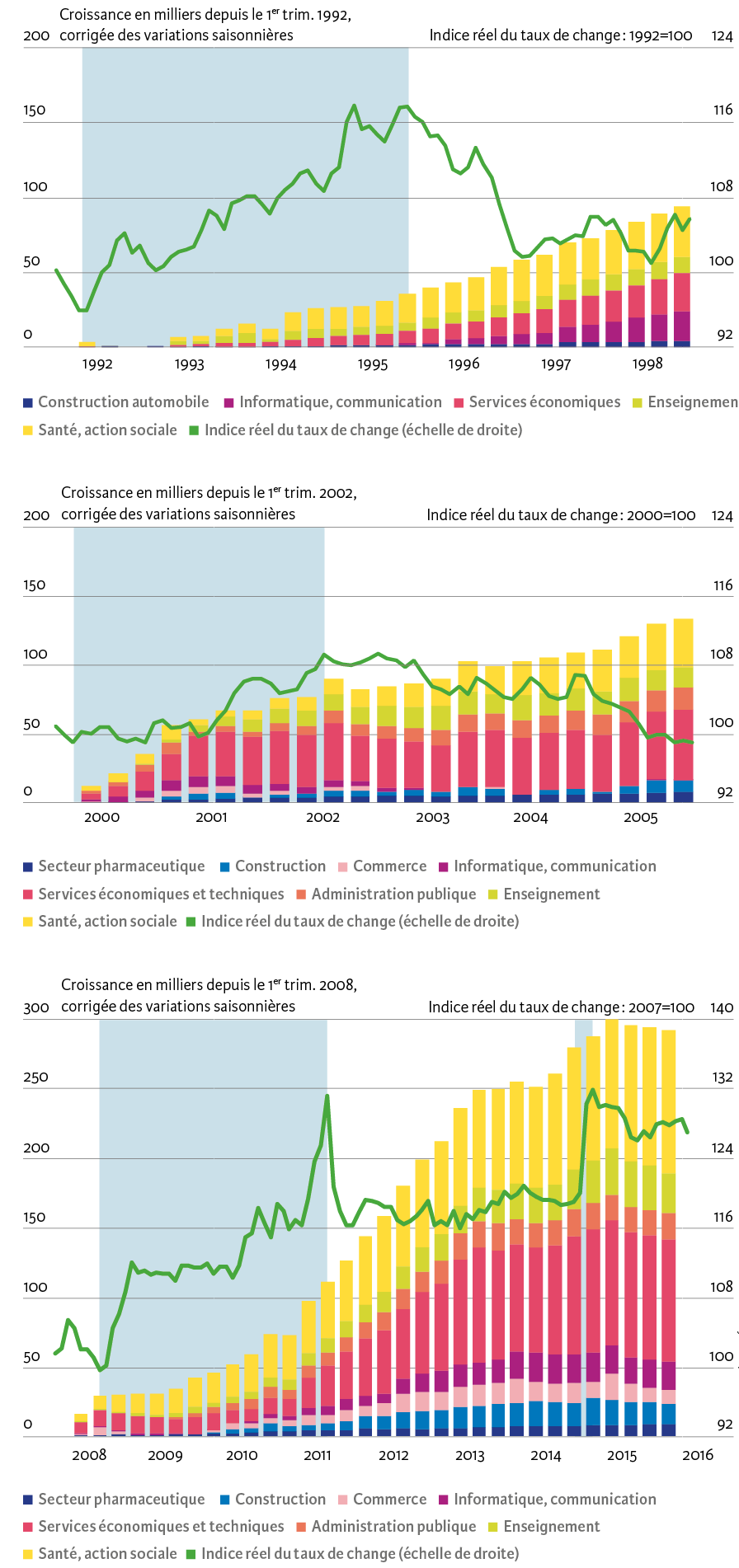

C’est pourquoi il est intéressant de savoir si ces hypothèses se vérifient. Pendant et après les phases de réévaluation, la production s’est-elle déplacée en Suisse vers des produits et des branches dont la demande est moins sensible aux prix ou dont la concurrence est moins intense ? Il est révélateur à cet égard d’observer l’augmentation de la main-d’œuvre dans les différentes branches durant les périodes d’appréciation qui ont suivi 1990 (voir illustrations 1 à 3). L’emploi a reculé dans les branches les plus susceptibles d’avoir des problèmes avec les taux de change. Toutefois, comme le nombre total de chômeurs n’a pas fortement augmenté, les travailleurs licenciés ont dû retrouver du travail dans d’autres branches.

Appréciation du franc depuis 1992

Remarque : les périodes d’appréciation les plus importantes sont en bleu.

Source : OFS, BNS, KOF / La Vie économique

Une réévaluation considérable est notamment intervenue entre 1973 et 1978. La situation conjoncturelle était alors extrêmement mauvaise en Suisse, après la crise pétrolière de 1973-4. Elle a coïncidé avec une forte diminution de l’emploi, et même de la population, de sorte que l’on ne peut guère isoler l’influence précise des taux de change. Pendant et après la phase de réévaluation (1992-1995), le recul de l’emploi est également général ; quasiment aucune branche, même pas la construction automobile, n’a pu gagner du terrain. Après la brève appréciation de 2000, la branche pharmaceutique a pris de plus en plus de poids, tout comme la construction automobile. Dans le même temps – surtout entre 2007 et 2011 –, l’horlogerie a enregistré une forte progression de l’emploi.

À l’instar de ce qui s’est passé dans l’industrie, l’emploi a reculé dans la majorité des branches de services durant les années nonante. Des postes se sont uniquement créés dans les domaines de la santé et de l’action sociale. Puis, ce fut le tour des services techniques et économiques, suivis par l’informatique et la communication. Plus tard, la croissance a nettement ralenti dans la branche de l’information et de la communication. À la fin des années nonante, la demande d’informaticiens découlait, cependant, moins des variations monétaires que de l’évolution technologique : ses principaux moteurs semblent avoir été l’expansion de la téléphonie mobile et les modifications nécessaires des logiciels en vue du passage au nouveau millénaire.

Après 2000, c’est dans l’hôtellerie-restauration que les phases d’appréciation laissent des traces, en particulier dans l’hébergement où le nombre de travailleurs ne cesse de diminuer. Les autres branches des services créent des emplois sur l’ensemble du territoire. Ce phénomène est particulièrement soutenu dans les domaines de la santé et de l’action sociale ainsi que dans l’enseignement.

Une appréciation rapide peut faire des dégâts

Les périodes marquées par une hausse considérable du taux de change semblent donc avoir surtout favorisé la migration d’emplois de l’industrie et de l’hôtellerie vers les autres services et vers le secteur de la construction. Ces déplacements, survenus pendant et après les phases d’appréciation, permettent de conclure que la vigueur du franc a accéléré les mutations structurelles. Il faut toutefois que celles-ci ne soient pas trop rapides, car il peut en résulter des fermetures d’entreprises, donc des pertes d’emplois et de capitaux. Par contre, si la réévaluation progresse de manière plutôt uniforme, de telles pertes ne se produisent pas ou alors dans une mesure nettement moindre.

La période 2002-2008 est intéressante à cet égard. C’était une phase de dépréciation graduelle du franc. Elle a été marquée par une croissance non seulement de l’emploi et de la valeur ajoutée dans l’industrie, mais également du poids de ce secteur dans l’économie. Par la suite, quelques-uns des emplois créés ont de nouveau disparu pour des raisons de coûts. Cela permet donc de supposer que des capitaux et de la main-d’œuvre ont été alloués à des entreprises qui n’étaient pas assez rentables à long terme. Pour l’économie suisse – et pour l’allocation de ressources –, il aurait certainement mieux valu que le franc s’apprécie graduellement durant cette période. Les fortes hausses qui ont suivi jusqu’en 2011 et au début de 2015 n’auraient ainsi pas eu lieu.